欧洲央行年内第二降箭在弦上!但内部已“吵翻天”

周四,市场普遍预计欧洲央行将进行今年的第二次降息,鉴于关税的不确定性和地区国防支出可能增加,决策者之间的分歧可能会加剧。

周三,市场已完全消化了欧洲央行3月份降息25个基点的预期,这将欧洲央行的关键利率降至2.5%——低于去年年中4%的峰值,并使该央行自去年6月以来的宽松政策将达到150个基点——是英国央行在其降息周期中迄今为止所实现的两倍,也超过了美联储的100个基点。市场还消化了欧洲央行年底前进一步降息至2%的预期。

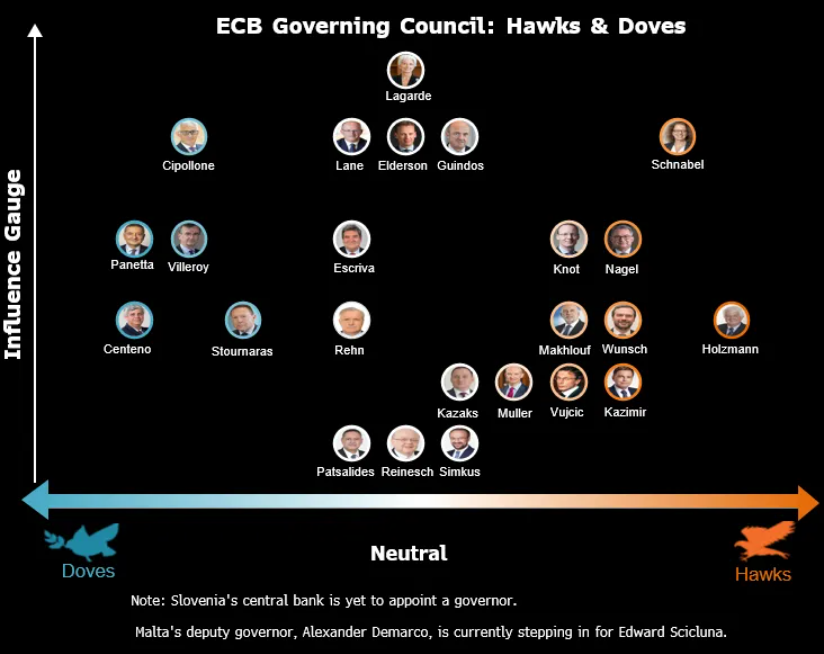

过去九个月,人们一直预期欧洲央行货币宽松的步伐相对较快,欧元区通胀率持续低于3%,经济增长依然疲软。此外,欧洲央行管理委员会几乎总是以一致投票做出决定,并提供相对明确的下一步行动指引以引导市场预期。

内部争论将加剧欧洲央行似乎已经接近备受争议的“中性利率”。在此利率水平下,政策既不刺激也不抑制经济,预期利率将保持不变。决策者们对这一水平究竟在哪里以及是否需要为了应对低增长等因素将利率降至这一水平以下存在分歧。

欧洲央行行长拉加德1月份表示,她认为这一区间在1.75%到2.25%之间,低于她之前估计的1.75%到2.5%,但欧洲央行本身自那以后没有给出更明确的指示。

目前,欧洲央行内部的分歧正在加剧,部分原因在于货币政策对经济的抑制程度。执委施纳贝尔“不再确定它是否仍然具有限制性”;希腊央行行长斯图纳拉斯认为“我们肯定仍然处于限制性领域”。但就本周会议而言,没有人强烈反对本周降息的举动。

美国银行全球研究分析师在周三的一份报告中表示,他们预计本周会议后,决策者之间的内部争论将会加剧。

美银分析师表示:“在我们看来,这是最后一次‘轻松’的降息,因为分歧越来越大。”然而,美银重申了此前市场预期欧洲央行到9月份将利率下调至1.5%的观点。

高盛分析师指出,“近几周欧洲央行决策者之间的辩论有所升温,”他们表示,他们预计投票的管理委员会将重点关注广泛的金融状况、银行贷款状况、企业报告和贷款是否表明利率仍然具有限制性。

与此同时,一系列因素正在扰乱市场和经济,前景蒙上阴影。因此,周四公布的欧洲央行工作人员关于通胀和增长的宏观经济预测将受到密切关注。

美国已对最大的贸易伙伴启动关税,预计这将导致包括汽车在内的全球多个行业放缓,尽管关税水平可能会被削减。美国总统特朗普表示,欧盟将是下一个面临高额关税的对象。然而,谈判的可能性仍然存在。此类关税的影响也不确定,贸易放缓会拖累经济活动,但也可能对欧元造成压力,从而提高进口成本。

版权声明:内容及插图归源作者所有。文章为源作者独立观点,不代表 雷电财经 立场。

温馨提示:如您对本文存在异议,或不巧侵犯了您的合法权益,请通过 [ 投稿须知 ] 联系我们删除!

下一篇:没有了

admin

- 欧洲央行年内第二降箭在弦上!但内部已“吵翻天”

- 美国中央情报局:暂停与乌克兰的情报共享

- 挂单报告:黄金留意一处抛压 白银关注多处支撑

- 参议院撤销「DeFi 经纪人规则」,美国打响 DeFi 去监管闪电战?

- 加密资本主义,一次非对称的财富机会

- Astros 推出跨链 Swap 功能,带来模块化互操作性

- 持续扩张的稳定币,是金融体系的未来还是过客?

- 特朗普的弱美元目标正在实现!但这并非好兆头

- Manus横空出世:中国首款通用AI代理刷屏朋友圈!

- Tiger Research:透过 Vield 与 Coinbase ,看比特币借贷新趋势

- 前美联储主席最新警告:央行未来将更难控制通胀!

- Web3 行业的“冯唐陷阱”

- 加密早报:特朗普或在加密峰会公布比特币战略储备,Initia 暗示将在三月 TGE

- 牛市尚在?这些指标来帮你判断现在能否抄底

- AI Agent 的「GPT 时刻」,Manus 炸醒整个 AI 圈